本カテゴリでは、初心者の方に向けて投資情報を掲載しております。実際に私が投資を始めて役に立った情報や、使えると思ったことを発信していきます。知識が完全に無の状態の人が投資できるようになるまでを目指します。

人によって預金・投資金額・保険の割合、車の有無、マイホームの購入or賃貸など、個人のライフスタイルによって正解が違います。

本サイトの情報が、皆様の生活を豊かにする1つのきっかけになれば幸いです。

本章では、全世界株式について紹介します。

投資信託、ETFについてわからなければ、第2章を先にご覧下さい。

orange180-investor.com

1 全世界株式

Ⅰ 概要

全世界株式とは、全世界の主要企業の株価を1つにまとめて表した指数に連動する株式のことです。

この商品を1つ購入することで、世界中の企業に分散して投資をすることができます。そして、世界の経済成長の恩恵を受けることができます。

構成されている企業の数が多く、定期的に入れ替えられているため、仮に何社か倒産してもほとんど影響がありません。

もちろん、暴落時に含み損(マイナス)を抱えることはありますが、それは一時的なもので時間が経てば戻ってきます。

もし戻らなければ、そもそも世界全体の活動自体が破綻していて、それどころではないはずです。

初めて投資をする人にオススメできる株式No. 1ですので、とにかく迷ったら淡々と全世界株式をドルコスト平均法※で長期間購入しましょう。

この方法が、比較的低リスクで暴落に対応できる投資方法になります。

※ ドルコスト平均法:定期的に定額で購入すること

Ⅱ 指数

全世界株の指数は、大きく分けて

- FTSEグローバル・オールキャップ・インデックス

- MSCIオール・カントリー・ワールド・インデックス

- MSCIオール・カントリー・ワールド・インデックス(除く日本)

の3種類あります。

MSCIとFTSEの大きな違いは、主に2つです。

① FTSEは小型株を含む、MSCIは小型株を含まないこと

② 先進国と新興国に分類する対象国が異なること

① 小型株を含む・含まない

MSCIとFTSEの大きな違いは、小型株を含むかどうかです。

小型株を含まないMSCIの指数が約3,000銘柄あるのに対して、小型株を含むFTSEの指数は約9,000銘柄となっています。

より広く分散して投資をするならFTSE、小型株を不要と考えるならMSCIになります。直近(2021年8月時点)のデータでは小型株を含めたFTSEの方が僅かにパフォーマンスが良いです。

② 先進国と新興国の分類

構成国はほとんど同じですが、少しだけ異なります。

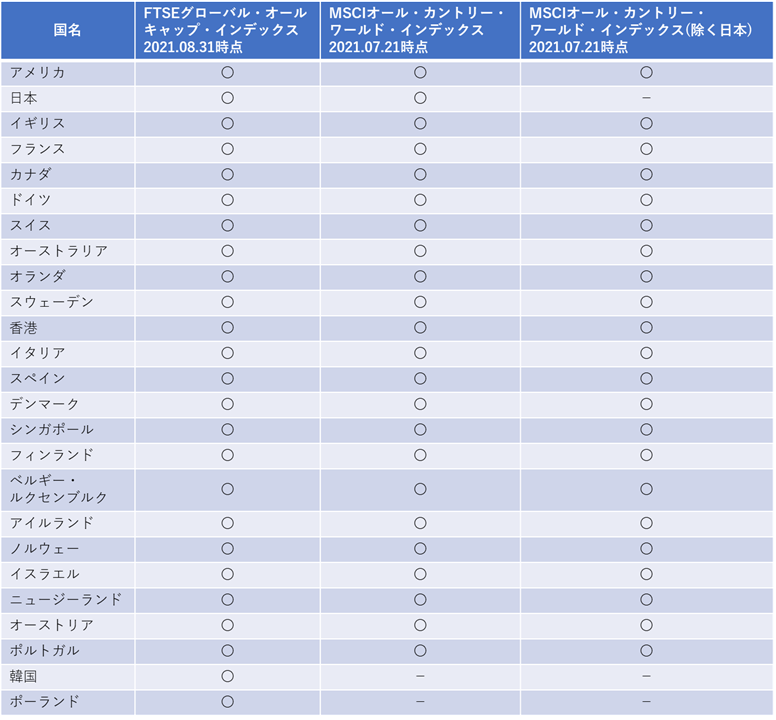

図 構成国(先進国)

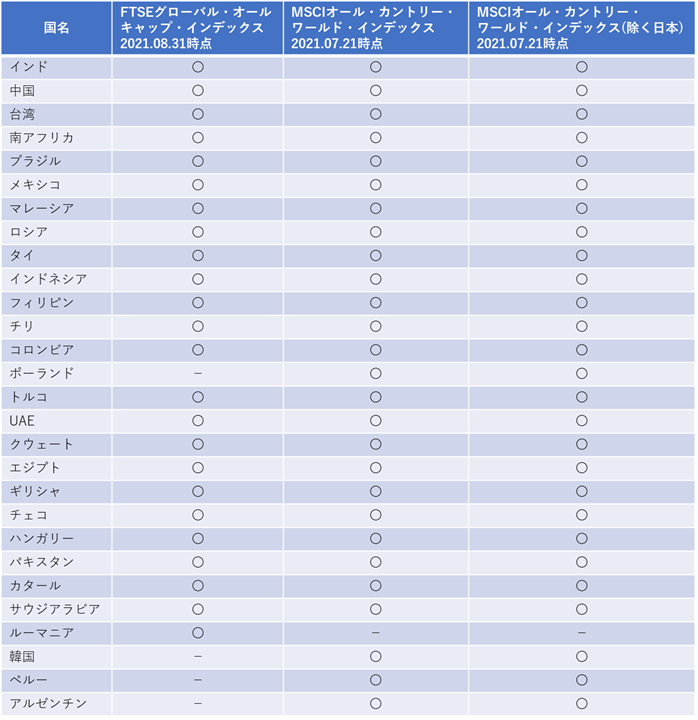

図 構成国(新興国)

現時点(2021年8月)では、FTSEにルーマニアが含まれていて、MSCIにペルー、アルゼンチンが含まれています。毎年更新されていて、ここ最近は2,3カ国程度入れ替わっています。

また、FTSEは韓国、ポーランドを「先進国」に分類していますが、MSCIは「新興国」に分類しています。

FTSEでは「ベルギー・ルクセンブルク」を1カ国として記載していますが、MSCIは「ベルギー」と表記していて、ルクセンブルクの表記はありません。表記上の違いで、MSCIにおいてもベルギーの中にルクセンブルクを含んでいるのかもしれません。

FTSEグローバル・オールキャップ・インデックス

FTSEグローバル・オールキャップ・インデックスとは、全世界の株式市場への投資を目的に算出された株価指数(時価総額加重平均型)のことです。

FTSE社は、株価指数の算出・管理や、関連する金融データの提供サービスを実施する企業です。拠点はイギリス・ロンドンです。

元々は、英国の金融・経済新聞社のフィナンシャル・タイムズ社(FT社)の親会社であるピアソン社に過半数の株式を所有されていましたが、2011年に売却され、ロンドン証券取引所グループ(LSEグループ)の子会社に位置付けられました。

そして、ロンドン証券取引所グループが2014年に買収したラッセルインベストメントグループ事業とのジョイント事業の形態を採用して、2015年5月以降は、FTSE Russell(FTSEラッセル)のブランドネームで事業展開しています。

構成国は、アメリカ、ヨーロッパ、日本などの先進国、中国、インド、南アフリカなどの新興国を含む約50カ国です。

大型株から小型株まで約9,000銘柄を含んでいて、投資対象国の時価総額の約98%をカバーしています。

そのため、FTSEグローバル・オールキャップ・インデックスの方が、MSCIよりも高い分散効果を期待できます。

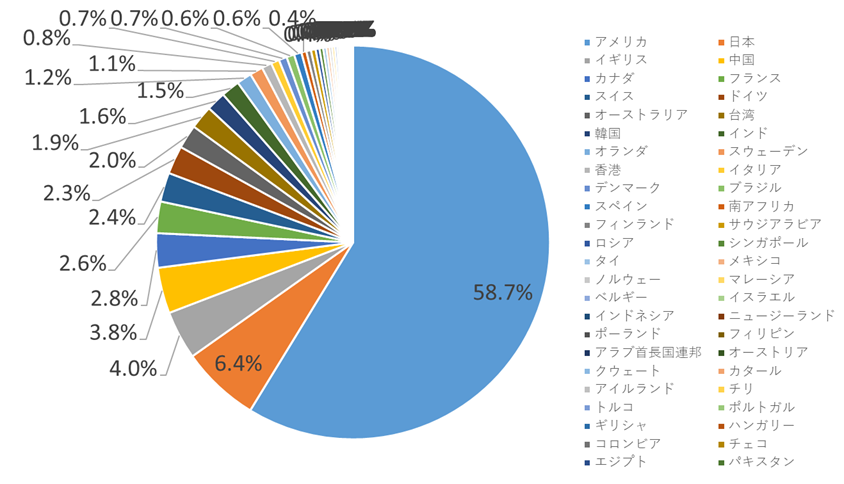

図 構成比率(2021年8月31日時点)※

※ 下記の参照(ファクトシート FTSE Russell)を基に筆者が作成

構成比率は、アメリカ(58.7%)が最も高くて、次に日本(6.4%)、英国(4.0%)、中国(3.8%)と続きます。

MSCIオール・カントリー・ワールド・インデックス

MSCIオール・カントリー・ワールド・インデックス(ACWI)とは、全世界の株式市場への投資を目的に算出された株価指数(時価総額加重平均型)のことです。

MSCI社は、株価指数の算出をはじめ、様々な金融サービスを手がけている会社です。拠点はアメリカ・ニューヨークです。

MSCIは「モルガン・スタンレー・キャピタル・インターナショナル」の略称で、社名でもあり、同社が算出する指数の総称でもあります。2009年に米モルガン・スタンレー社によってMSCI社の全株式は売却されているため、現在MSCI社は完全に独立した企業となっています。

構成国は、アメリカ、ヨーロッパ、日本などの先進国、中国、インド、南アフリカなどの新興国を含む約50カ国です。

大型株・中型株のみ約3,000銘柄が対象で、投資対象国の時価総額の約85%をカバーしています。

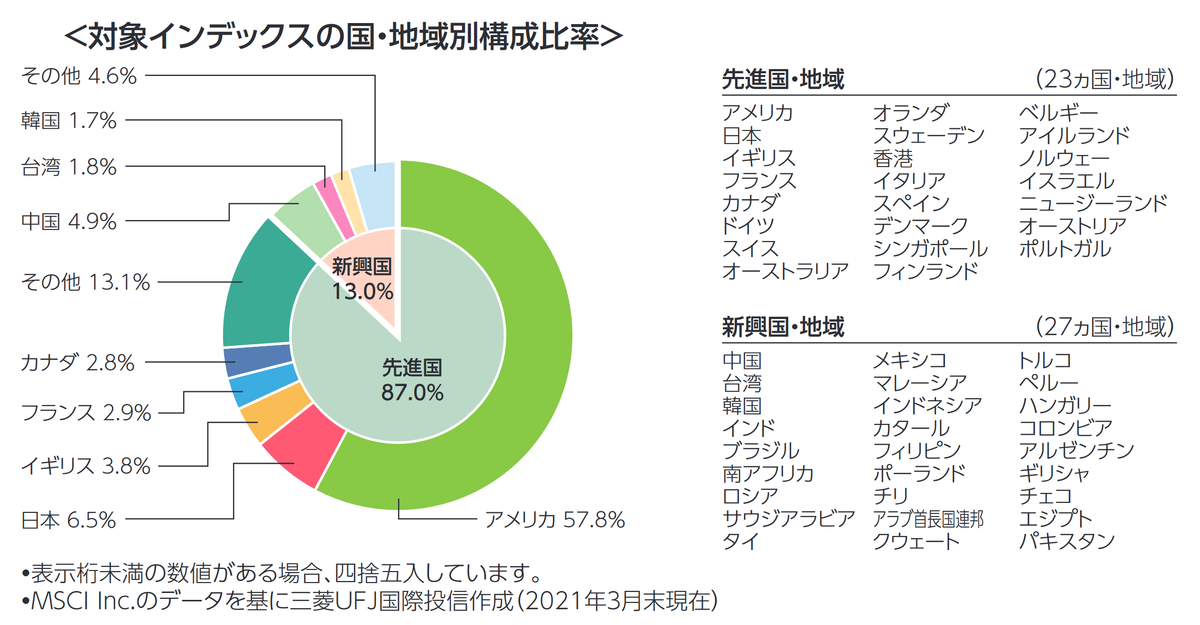

図 構成比率(2021年3月末 時点)※

※ 下記の運用報告書を参照

https://emaxis.jp/fund/253425.html

構成比率は、アメリカ(57.8%)が最も高くて、次に日本(6.5%)、イギリス(3.8%)、フランス(2.9%)と続きます。

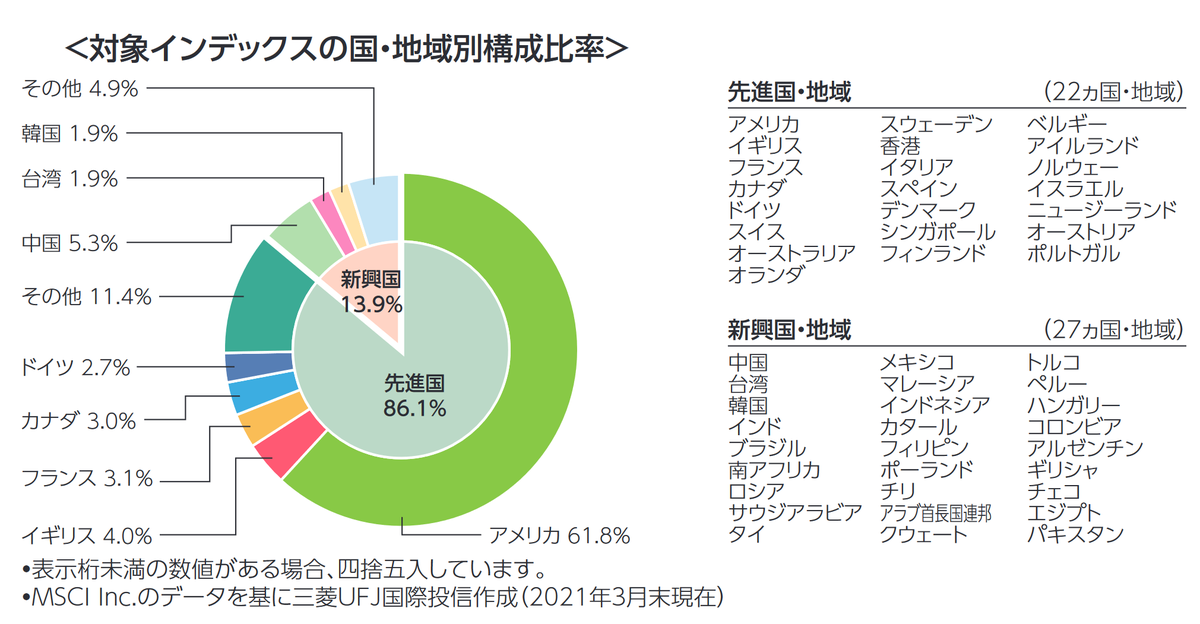

MSCIオール・カントリー・ワールド・インデックス(除く日本)

MSCIオールカントリー・ワールド・インデックス(除く日本)とは、上記のMSCIオールカントリー・ワールド・インデックスの日本企業を除いた指数のことです。

基本情報は、上記のMSCIオールカントリー・ワールド・インデックスと同じです。

こちらを選ぶ人は、別途個人で日経平均やTOPIXの投資信託を運用したい人です。

あるいは、日本の経済成長に明るい兆しが見えず期待していないことや、2021年8月時点で未だに日本の株価が1989年のバブル時を超えていないこと、日本の株価が右肩上がりにならないこと、から日本株を除きたい人に向いています。

現時点(2021年8月)の直近のリターンでは、MSCIオールカントリー・ワールド・インデックス(除く日本)の方が、MSCIオールカントリー・ワールド・インデックスよりも僅かにパフォーマンスが良いです。

図 構成比率(2021年3月末 時点)※

※ 下記の運用報告書を参照

https://www.am.mufg.jp/fund/253209.html

構成比率は、アメリカ(61.8%)が最も高くて、次にイギリス(4.0%)、フランス(3.1%)、カナダ(3.0%)と続きます。

Ⅲ 利回り、トータルリターン

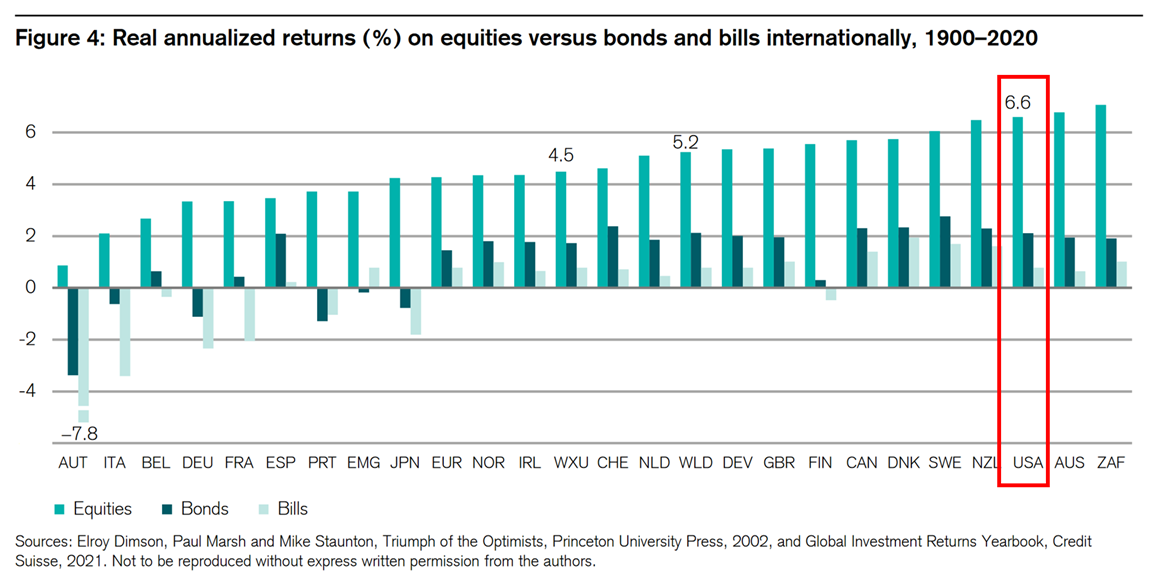

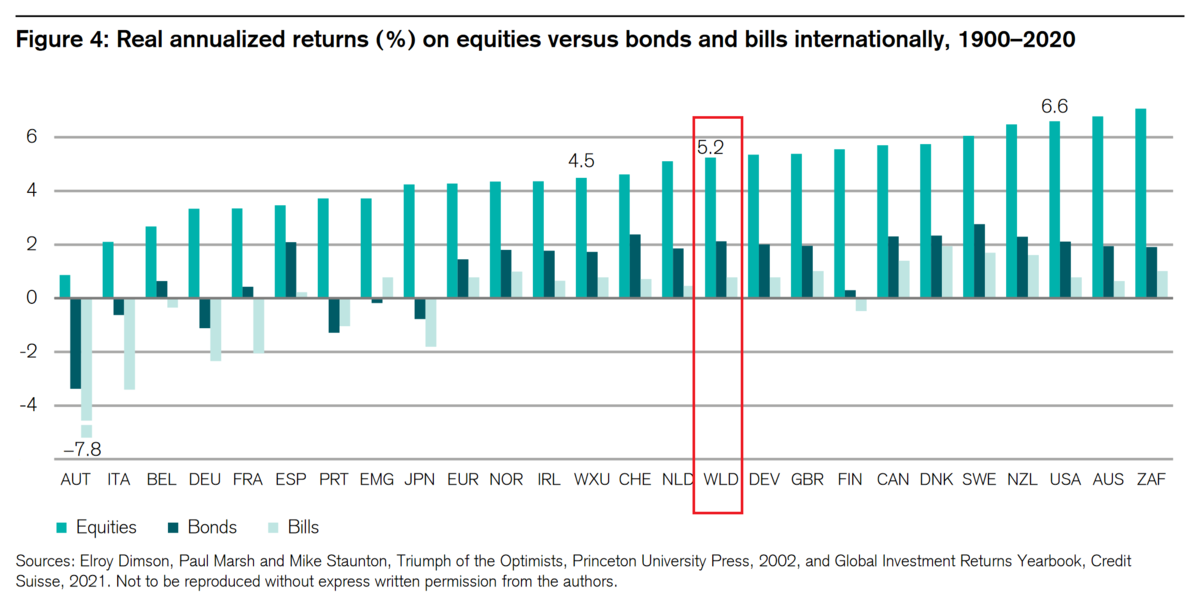

図 1900~2020年の各国&全世界の平均リターン※

※ (Credit Suisse Global Investment Returns. Yearbook 2021)を参照

全世界株式の平均リターンは、超長期間だと5.2%/年です。(上記図の赤枠)

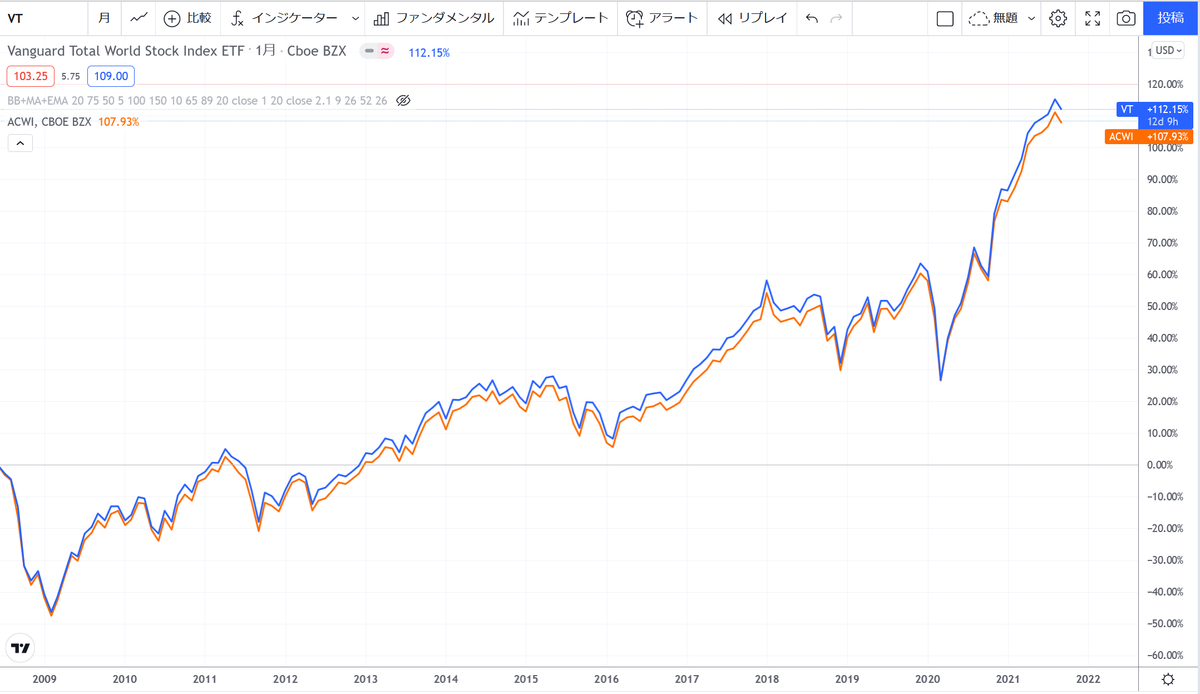

また、下記グラフから直近13年3カ月で算出した平均リターンは、FTSE(VT)だと8.5%/年、MSCI(ACWI)だと8.1%/年です。

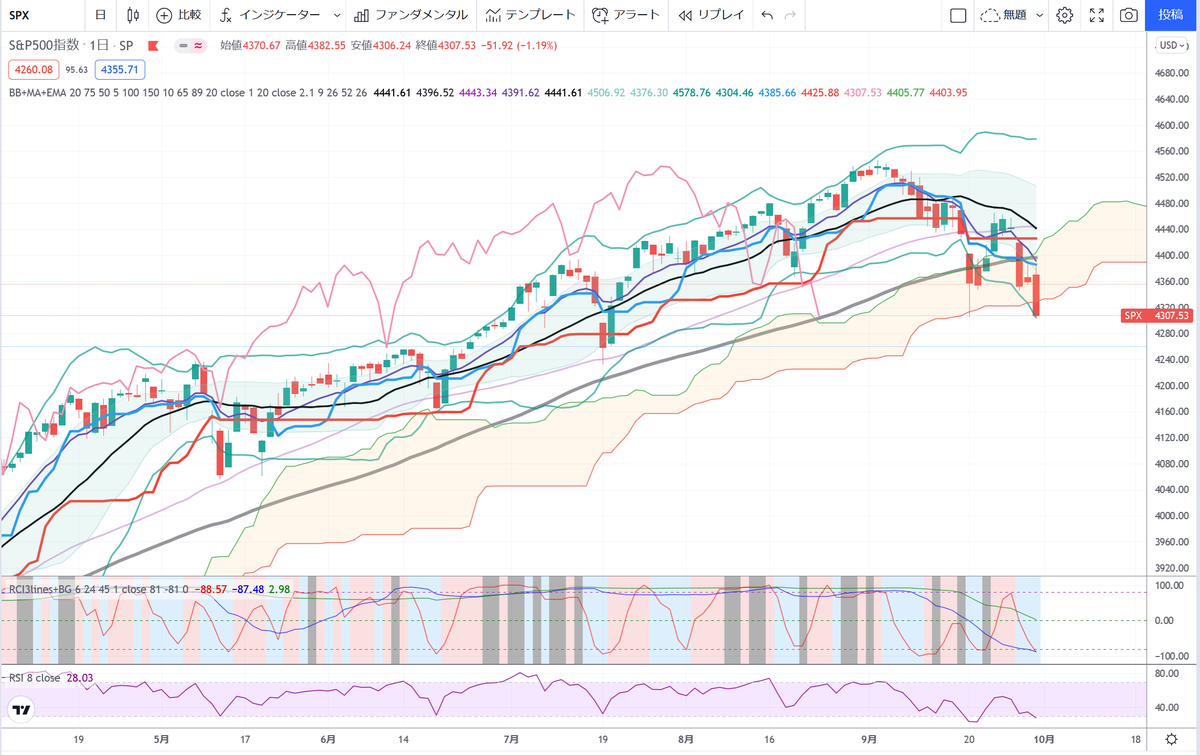

図 FTSE(VT)とMSCI(ACWI)の株価※

※ トレーディングビュー(VT,ACWI)を参照

どの期間を切り取るかによって多少の誤差はありますが、FTSEとMSCIのパフォーマンスは、ほとんど同じです。

強いて言うなら、FTSE(VT)の方がほんの僅かにパフォーマンスが良いですが、誤差です。

図 MSCI(オール・カントリー)とMSCI(除く日本)の基準価額※

※ 下記URL参照

https://tsumitate.mukam.jp/chart/index.php

次に、MSCI(オール・カントリー)とMSCI(除く日本)を比較します。

MSCI(除く日本)のETFが存在しないので、eMAXIS Slimシリーズの投資信託の比較になります。

MSCI(オール・カントリー)とMSCI(除く日本)のパフォーマンスはほぼ同じです。

強いて言うなら、MSCI(除く日本)の方がほんの僅かにパフォーマンスが良いですが、これも誤差です。

積立金額の目安

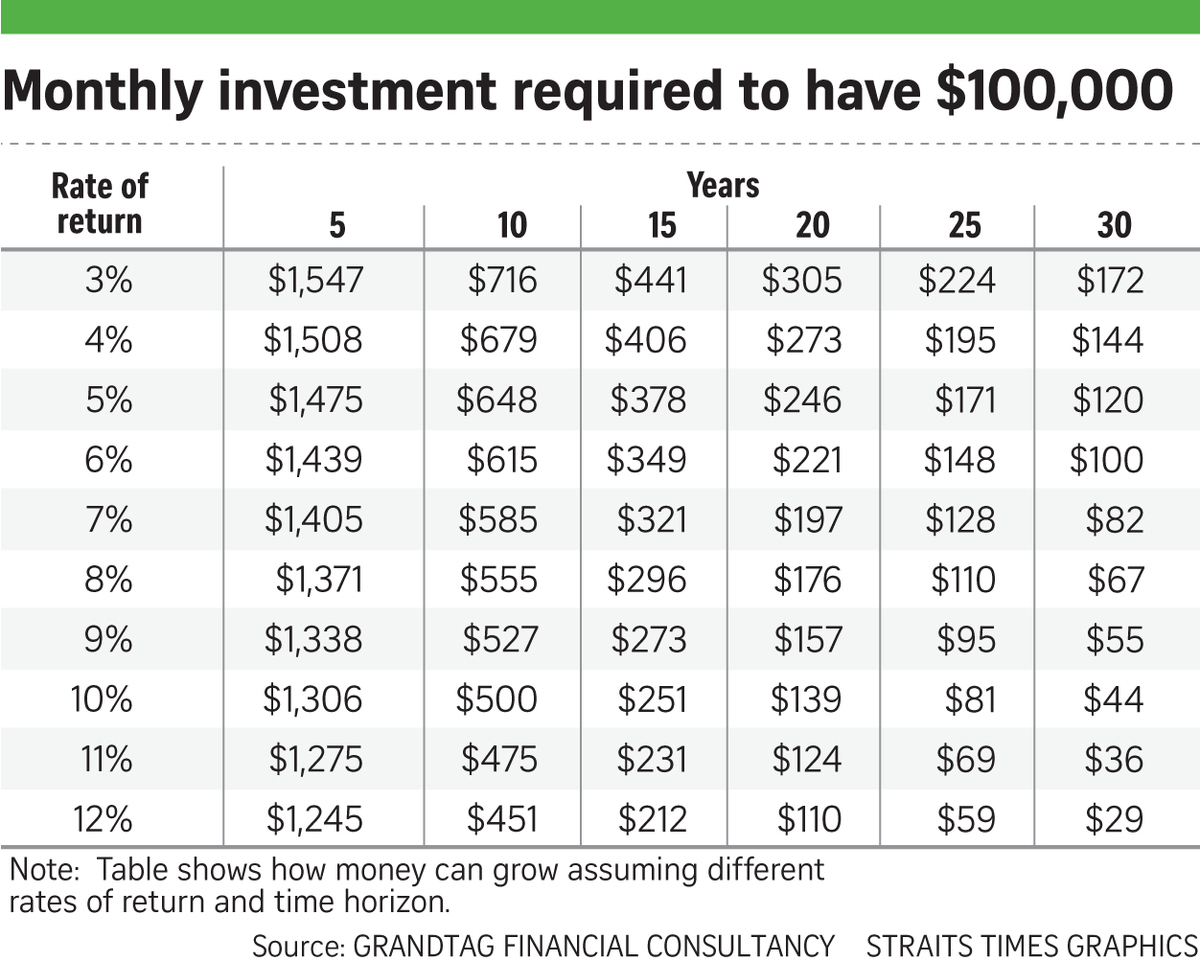

図 10万$(約1,000万円)に達するまで必要な積み立て金額※

※ 下記URL参照

https://www.straitstimes.com/business/invest/9-financial-planning-tips-for-millennials

この表は、資産運用をして10万$(約1,000万円)に増えるまでに、毎月どれくらい投資する金額が必要なのかを示した表です。

全世界株の超長期の平均リターン5%/年で考えてみましょう。

表の縦軸のRate of returnの5%の行と、横軸のYearsの30年の列を見ると、120$と記載されています。

つまり、年利5.2%の全世界株を毎月120$(約12,000円)※で買い続けると、30年後には100,000$(約1,000万円)※に増えている、ということになります。この時の元本は、432万円です。

※1ドル100円の場合。

もし毎月の投資金額を増やす場合、下記のサイトでシミュレーションができるので試してみて下さい。

www.fsa.go.jp

www.am-one.co.jp

www.rakuten-sec.co.jp

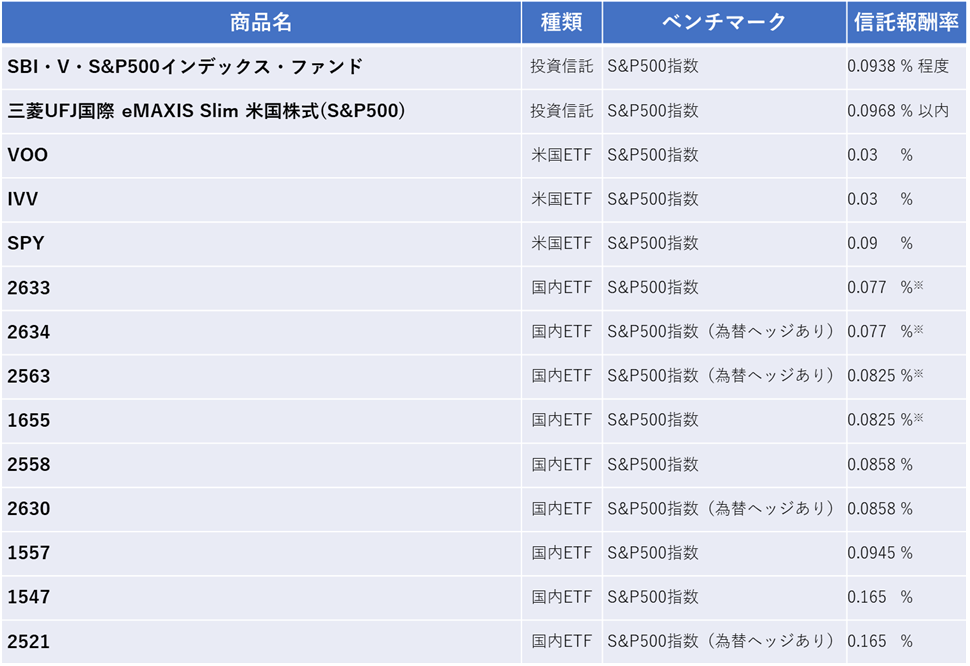

全世界株式の商品をご紹介します。下記の表をご覧下さい。

表 全世界株式の投資信託・ETF

同じリターンの投資信託を選ぶ基準は、信託報酬率の安い商品を選ぶことです。なので、現時点(2021年8月)では一番コストが安い「SBI・V・全世界株式インデックス・ファンド」を選ぶことが正解です。

ETFを選ばない理由は、再投資時の税金・手数料や手間等で投資効率が落ちるからです。即日の売買ではなく、長期間の積み立て購入の場合は投資信託を選びます。

基本的には、これで大丈夫です。

もし余裕があれば下記のポイント還元率を確認しましょう。

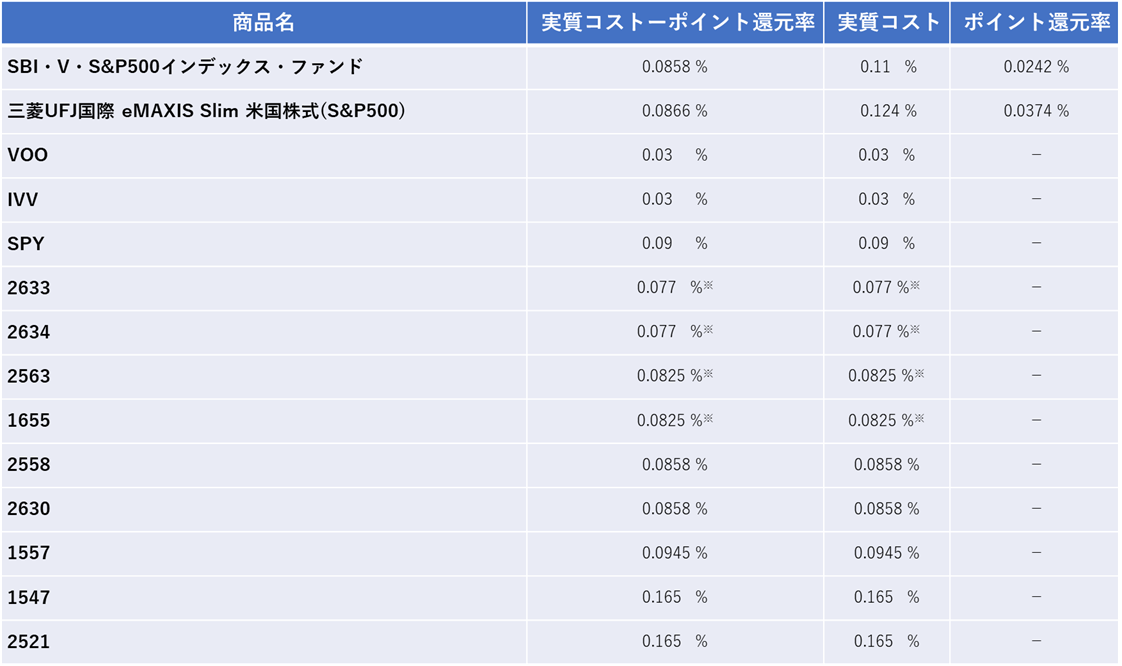

Ⅴ ポイント還元率

証券会社によりますが、投資信託を保有している間、保有金額に応じて月に1回ポイントを還元するサービスがあります。

下記に各証券会社のポイント還元サービスを記載します。

月間平均保有金額に応じてポイント(年率)還元する仕組みです。

・SBI・V・全世界株式インデックス・ファンド

ポイント還元率: 0.0242 %/年

・三菱UFJ国際 eMAXIS Slim 全世界株式(オール・カントリー)

ポイント還元率: 0.0462 %/年

・三菱UFJ国際 eMAXIS Slim 全世界株式(除く日本)

ポイント還元率: 0.0462 %/年

・One - たわらノーロード 全世界株式

ポイント還元率: 0.05 %/年

・楽天・全世界株式インデックス・ファンド

ポイント還元率: 0.05 %/年

月間平均保有金額が10万円毎に3~10ポイント還元する仕組みです。

・SBI・V・全世界株式インデックス・ファンド 0ポイント

ポイント還元率:実質 0 %/年

・三菱UFJ国際 eMAXIS Slim 全世界株式(オール・カントリー) 3ポイント

ポイント還元率:実質 0.036 %/年

・三菱UFJ国際 eMAXIS Slim 全世界株式(除く日本) 3ポイント

ポイント還元率:実質 0.036 %/年

・One - たわらノーロード 全世界株式 4ポイント

ポイント還元率:実質 0.048 %/年

・楽天・全世界株式インデックス・ファンド 4ポイント

ポイント還元率:実質 0.048 %/年

このサービスがあるため、実質コスト(マイナス要素)とポイント還元率(プラス要素)を合算して、より詳細なコストを確認する必要があります。

場合によっては、選択すべき商品が変わることがあるかもしれません。ただし、実質コストは毎年変わるため、こだわり過ぎは注意です。

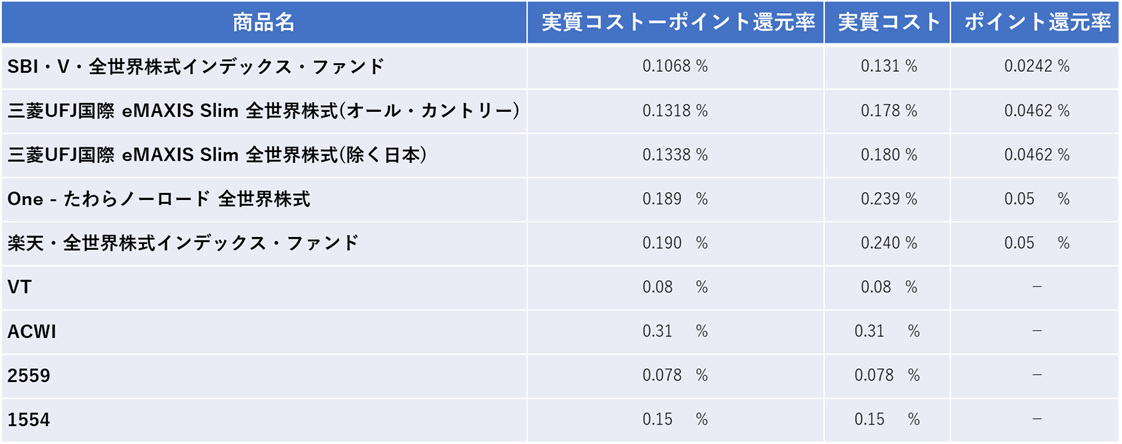

下記に現時点(2021年8月)での「実質コスト-ポイント還元率」の表を記載します。

表 実質コスト-ポイント還元率(SBI証券)

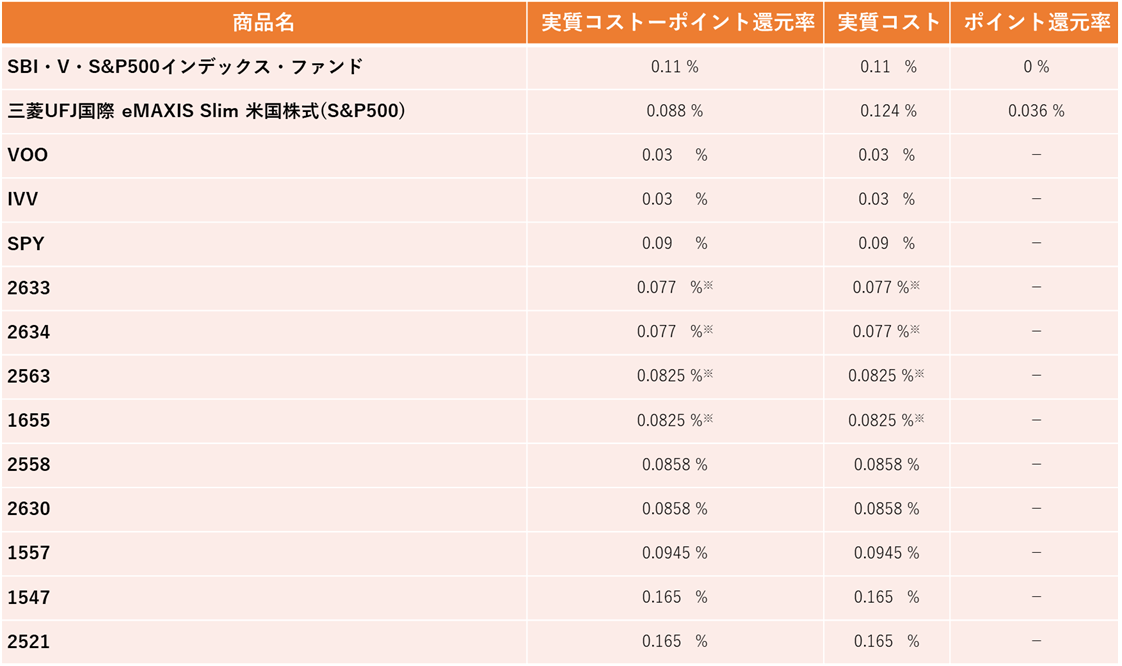

表 実質コスト-ポイント還元率(楽天証券)

※ 楽天証券は月間平均保有金額が10万円毎なので注意

ポイント還元率を加味しても、現時点(2021年8月)で選ぶべき商品は「SBI・V・全世界株式インデックス・ファンド」です。

おまけ情報

ETFの場合、貸し株サービスによってコストとの相殺ができますが、ETFの特性上、再投資時の税金・手数料や手間、ドル円の影響に左右されるため、今回は省略させて頂きます。

Ⅵ 結論

結論は「投資初心者はSBI・V・全世界株式インデックス・ファンドを長期間定期的に定額で購入する。」となります。(2021年8月時点)

もし、あなたが小型株を含めたくないということで、MSCIオール・カントリー・ワールド・インデックスや、MSCIオール・カントリー・ワールド・インデックス(除く日本)に強いこだわりがある場合、その限りではありません。eMAXIS Slimシリーズを堂々と購入しましょう。

結局は、自分が納得したものを自分で選んで購入することが大事なのです。この記事はその補助に過ぎません。少しでも本章の情報がご参考になれば幸いです。

続きはこちら

orange180-investor.com

もし良かったら、 下記の (クリック) ➡ (閉じる) をお願い致します! 運営継続にご協力をお願い致します😭

■注意事項・免責事項

投資は自己責任です。 この情報に基づいて被った損害については、一切責任を負いません。 最終的な投資の意志決定は、自己判断・自己責任でお願い致します。